確定拠出年金(日本版401k)とは?

確定拠出年金制度とは、平成13年6月29日に確定拠出年金法が成立し、同年10月に施 行されました。

第一章 総則

(目的)

第一条

この法律は、少子高齢化の進展、高齢期の生活の多様化等各の社会経済情勢の変化にかんがみ、 個人又は事業主が拠出した資金を自己の責任において運用の指図を行い、高齢期においてその結果に基づいた給付を受けることが できるようにするため、確定拠出年金について必要な事項を定め、国民の高齢期における所得の確保に係る自主的な努カを支援し、 もって公的年金の給付と相まって国民の生活の安定と福祉の向上に寄与することを目的とする。

将来の自分のため

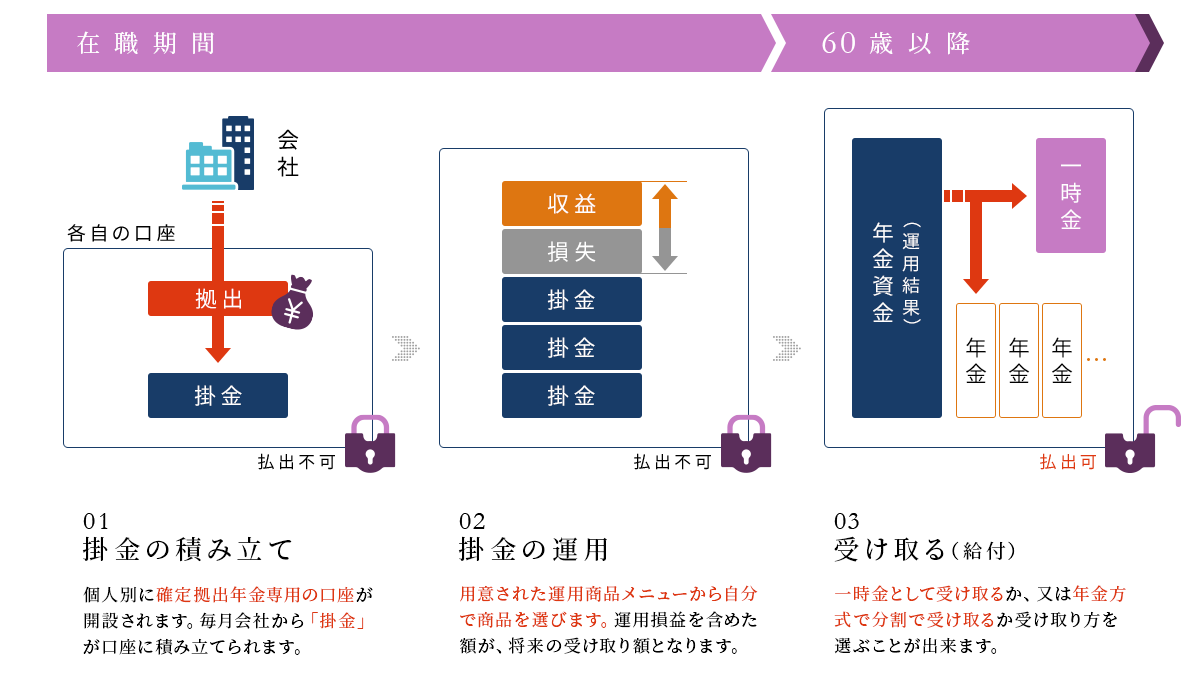

確定拠出年金は、一定額を積み立て(=確定拠出)、それを運用する方式です。日本の年金制度(国民年金や厚生年金)は 現役世代が払った保険料をその時の受給者に使う賦課方式ですが、 確定拠出年金は将来の自分のために積立をする積立方式です。

また、法改正により資格喪失年齢を70歳まで引上げることが可能となりました。

リモデル選択制DC(確定拠出年金)とは?

DCは、”Defined Contribution Plan”の略で、日本語で「確定拠出年金」と呼ばれ、 平成13年10月に制定された上乗せ年金制度の一つで、予め掛金額を決めておき、 積立金の運用成績に応じて、将来に受け取る年金給付額が決まる仕組みとなっている。これは、 拠出された掛金が個人毎に明確に区分され、掛金とその運用収益との合計額をもとに年金給付額 が決定される年金制度であり、運用がうまくいけば将来受け取る年金額が多くなる反面、運用 がうまくいかなければ将来受け取る年金額が少なくなり、自己責任が求められるのが大きな特色です。

また、リモデル選択制DCとは、企業型確定拠出年金に加入するかどうかを従業員が選択できることから そう呼ばれています。企業型確定拠出年金は、「社員を全員加入させなければいけないのでは」 と思われがちですが、「希望する社員のみを加入されればいい」というように、法令や通達によって 定めれています。

また、従業員の給与の一部を確定拠出年金として拠出することも問題ありません。厚生労働省の ホームページに記載されている「 確定拠出年金 Q&A」 では、「給与や賞与の減額の可否については、給与規程の問題である。」 とされており、賃金規程を適切に改定することでこのような措置が有効になるのです。

リモデル選択制DCのメリット・・・?

老後の最低限の生活費として月に22万円程度必要とされています。(参考: 総務省統計局) しかし、公的年金である厚生年金では20万円程度しか受け取れません。 (参考:(公財)生命保険文化センター)では足りない部分はどうするのか・・・。

多くの人が、今(現役世代)から老後の為に預金や資産運用をすると考えるのではないでしょうか。

<比較してみよう>

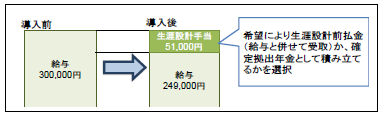

ここでは、「40歳、独身男性、給与335,000円」の場合を例にとり、 【ア】お給料から毎月3万円を預金する場合 と 【イ】確定拠出年金で積み立てる場合 を比較しながら、導入メリットを説明していきたいと思います。

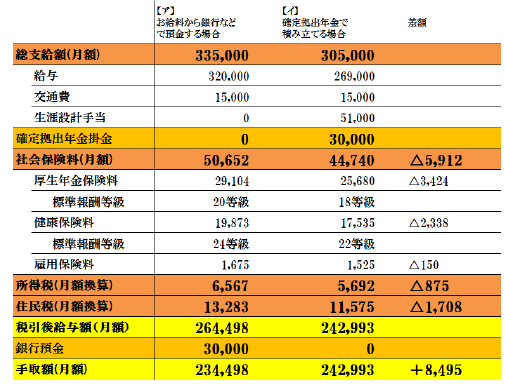

支払う社会保険料(健康保険・厚生年金)と所得税・住民税に注目!!

実際には、どちらも3万円の積み立てをしています。 税引後給与額と手取額を比べて下さい。【ア】では、 税引後給与額から銀行預金分の3万円減少 しています。

一方の【イ】では、 確定拠出年金加入なので、積立額は同じ3万円 ですが、社会保険料や所得税・住民税等で 8,495円の節税効果 が見込めます。

実際の手取額は、加入後の方が、 8,495円 増えています。

また、企業側も社会保険料の1/2を負担しているので 企業側にも同額(=5,912円)のメリット があり、選択制DC加入者が多ければその分メリットも大きくなります。

さらに、途中で会社を移ってしまったときにも、今まで積み立ててきた金額はなくなりません。

引き続き資産として運用をしながら、制度間移行(企業型年金から個人型年金への移行、企業型年金⇛企業型年金等)もできます。

確定拠出年金っていいことばっかり・・・?

選択制DCには、若干のデメリットもあります。

●原則として60歳までは、資産の引き出しが不可

●社会保険料等の納付金額の減額による各種給付金の減額

(厚生年金の受給額、健康保険の傷病手当金、失業手当など)

●会社は新しい制度導入によるコスト負担

| 従業員 | 経営 | |

| メリット | 貯蓄や個人年金保険に比べて、効率的に老後資金の準備を行うこうとが出来る。 | 確定拠出年金導入をアピールすることで優秀な人材の採用と定着に貢献します。 |

| 課税後の給与から積み立てた場合と確定拠出年金として積み立てた場合を比較して、実質的な消費可能な手取り額が増加します。 | 法定福利厚生費の削減効果を期待できます。 | |

| 留意点 | 退職しても原則60歳までは途中引き出しをすることができない。 | 確定拠出年金の実施事業所となると従業員の同意なしで脱退することが出来ません。 |

| 運用リスクがあります。 | 制度導入、運営コストの負担があります。 | |

| 厚生年金保険、健康保険、雇用保険等の給付額の減少。 | 確定拠出年金と給与額の管理事務が必要です。 |